男性车市:由男性购车用户组成的细分车市

21世纪前二十年,中国乘用车销量大喊大进的推能源主要来自男性,尤其是后生男性,但2020-2023年,岂论是奥迪、飞驰、良马地方的传统优质车市之高端车市,如故纷乱车企作死马医的新兴车市之电动车阛阓, 消耗主力王人快速妥洽为女性用户,专家、本田、丰田、日产、别克、哈弗等一大堆当年王人以男性用户为主的品牌,如今纷繁堕入要领重荷的逆境;

欺压2024年7月底,多数在华车企的中枢想维仍是典型的“男性想维”,更得积极想考中国男性车市究竟发生了哪些变化、怎样破局等课题;

为更好赋能车企、经销商等易车的纷乱客户,易车商榷院基于自己数据上风,尝试撰写《男性车市瞻念察证明》,实际不及之处全球多指点与品评;

本证明的商榷数据以易车商榷院的线上调研为主,2023年的总样本量进取6万份,以易车大数据和易车商榷院的线下调研数据为参考,2023年的线下调研样本量超1万份;

易车商榷院的用户细分系列瞻念察证明,只含新车阛阓,不含二手车阛阓,全球在阅读时要辩证看待调研数据,诸如新车阛阓的后生用户的减少,不等于全体购车后生的减少,当前越来越多的后生正涌入二手车阛阓。

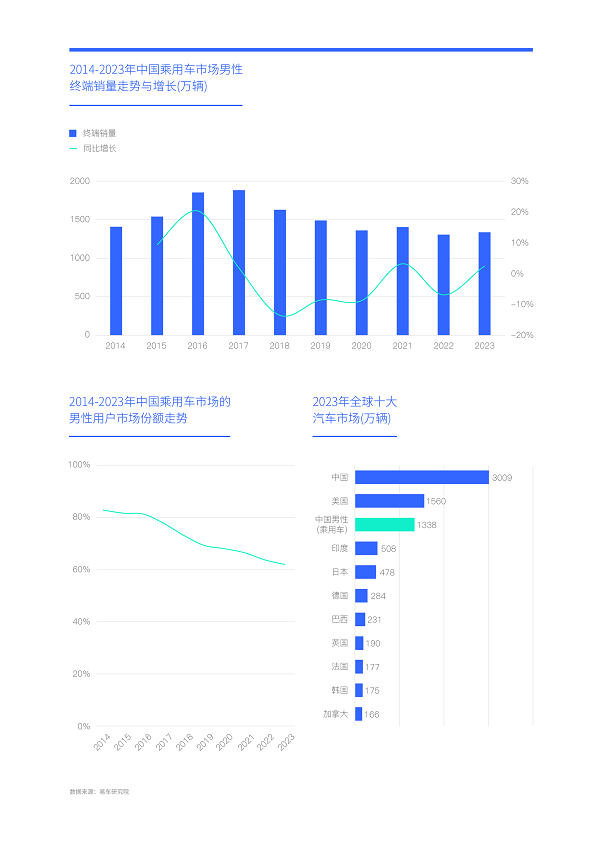

近几年中国男性车市因小见大,2023年份额降至61.92%,销量仅剩1338万辆,但十足值仍仅次于好意思国车市

近二十年,中国乘用车阛阓的快速崛起,主要受惠于男性用户,尤其是后生男性。期间专家、别克、丰田、日产、本田、哈弗、祥瑞等纷乱车企的在华中枢政策,纷繁围绕男性用户伸开,研发与居品想维更是如斯,王人苦思恶想突显中和、空间、经济等中国男性购车用户更偏好的元素。不少车企以致走起了捷径,打着眷属化的旌旗,上市了一堆“同级别”的套娃车,赚得盆满钵溢,该景色在近百年的全球车市王人非常有数;

近几年,中国男性车市的阛阓销量急转直下,2023年仅剩1338万辆,对比2017年的1800多万辆,足足少了四分之一。男性市占率由2014年82.77%跌至2023年61.92%,足足少了二十多个点。近几年,大王人“同级别”套娃车纷繁被打回原形,销量大幅下滑以致停产;

天然中国男性车市的销量遭受了大幅下滑,但2023年仍有1300多万辆,放眼全球,该范围仅次于1500多万辆的好意思国车市。改日几年如纷乱车企能有用跟上中国男性车市的里面结构的演变心拍,不仅能较好幸免中国男性车市的下滑挑战,况且能较好称雄中国车市与称霸全球车市。

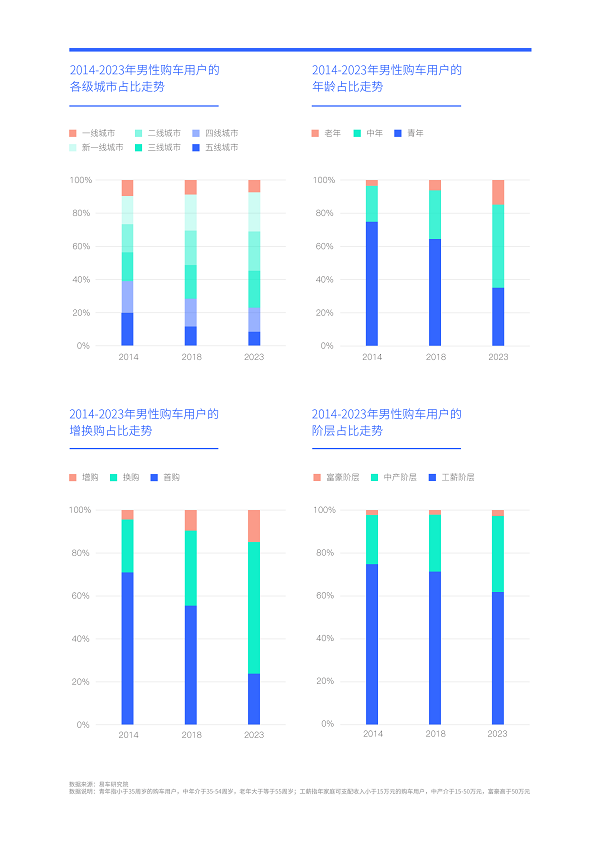

近十年,中国车市的“男性用户”鸦雀无声就长大了,从小镇后生变为大城大叔,从小鲜肉变为老司机,但家庭收入水平仍以工薪为主

近十年,中国车市的“男性用户”变化巨大:从城市级别看,2014-2023年,四五线之小县城对男性车市的销量孝敬由39.03%降至22.98%,新一线、二线和三线城市的主体地位进一步强化,2023年靠近70%,其中新一线和二线城市以省会、副省级等大城为主;从年岁散播看,2014-2023年35岁以内的后生对男性车市的销量孝敬由74.86%大幅降至35.10%,35-54岁的中年用户成为新主体,2023年靠近50%,中国男性车市的大叔形象越来越显豁;从购车节点看,2014-2023年首购对男性车市的销量孝敬由71.04%降至23.90%,换购成为新主体,2023年进取61%,多数中国男性购车用户瞬息万变为“老司机”,部分不良4S店想陆续“忽悠”男性用户越来越难了;从家庭可运用收入看,天然中国男性家庭的工薪占比由2014年74.81%下滑至61.88%,但主体仍是工薪阶级,会让新车阛阓的消耗升级变得更感性与求实;

也就十年时候,中国车市的“男性用户”鸦雀无声就长大了,从小鲜肉酿成了老司机、从六块腹肌酿成了啤酒肚。但当前多数车企仍认为中国男性车市还莫得长大,如故也曾的阿谁听话的小男生,仍镂刻不停激动年青化政策。不少车企和十年前的我方,莫得太大的变化,尤其是纷乱搭伙车企;

一方面“男性车市”在全体萎缩,另一方面,“男性车市”快速长大,迫使车企的政策调整“与时候竞走”,如车企仍沉溺于好拿握的小男生的传统时间与聚焦年青化政策,很容易遭受“双重打击”。

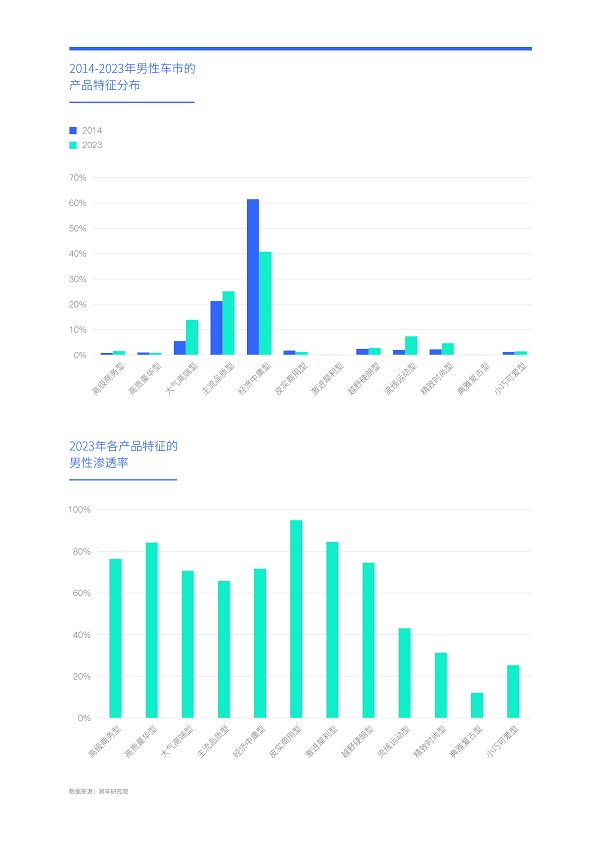

由后生变大叔,近十年“中国男东谈主”的用车目的更丰富了,要紧购车原因由荆棘班变为自驾游,但中枢关注点仍是价钱、品性等基础卖点

近十年,由于中国车市的“男性用户”由小镇后生变为大城大叔,由小鲜肉变为老司机,其用车目的变得更丰富:2014年“中国男东谈主”的要紧购车原因是荆棘班,占比高达64.34%,其次是代步与商务管待,非常聚焦“责任场景”;2023年“中国男东谈主”的要紧购车原因是自驾游,占比高达51.67%,其次是荆棘班与代步,商务管待大幅缩短,正常更换、接送孩子等王人有大幅升迁,非常聚焦“家庭场景”。短短十年时候,汽车在中国社会演出的变装,全面由坐蓐属性转向生活属性,东谈主、车、生活的谄谀愈加紧密。当前,多数车企的造车理念仍是以我为主的技巧想维,非常缺失从用户角度想考怎样挖掘与生活紧密谄谀的新卖点的用户想维;

天然中国车市的“男性用户”由后生变为了大叔,但仍以工薪阶级为主,对价钱依旧很明锐,使得2014年和2023年的最被关注的购车要素王人是价钱,另外能耗、安全、品性等基础性卖点仍位居前哨。当前不少车企王人极划定式智能化营销,以致作死马医,但易车商榷院调研发现,智能化相通操控、能源,还属于小众化需求,车企需要重点强化的仍是基础需求,切忌黄钟长弃。就像以工薪老司机十足为主的哈弗H6的用户群体,到底是对智能化需求强烈,如故对价钱、品性、能耗等基础性需求强烈?长城的研发、营销等究竟该重点杰出哈弗H6的哪些卖点?宋PLUS、宋Pro等竞品的快速崛起,究竟是拿握了哈弗H6的智能化卖点如故能耗等短板?改日哈弗H6在国内车市到底是陆续卖燃油车如故全面转向节能车?以及节能车的资本能否PK中枢竞品比亚迪?上述问题如能有用措置,长城的智能化是否可以更好得惜墨若金?

近十年,大叔、自驾游等新特征,共同助推“中国男东谈主”的选购圭表趋向大车化、多功能化与节能化,且改日仍会强化

近十年,跟着中国车市的男性用户由小伙变为大叔,自驾游诉求快速兴起等,购车特征也发生了巨大变化:从车型级别看,2023年中国男性用户选购最多的仍是紧凑型,但占比由2014年的59.03%降至51.59%,中型和中大型的占比隔离升至26.91%和14.79%,大车化趋势愈发权贵;从车型品类看,2014年中国男性用户选购最多的是轿车,占比高达67.28%,但2023年景了SUV,占比高达54.09%,MPV占比也有较大升迁,多功能化趋势愈发权贵;从能源格式看,2014年中国男性用户选购的居品委果全是纯燃油车,但2023年燃油车占比大幅萎缩至67.02%,HEV、PHEV、EREV、BEV等各种节能居品快速兴起……“多功能节能大车”正成为中国男性用户的新宠;

从浸透率看,改日几年中国男性用户选购“多功能节能大车”的趋势仍有强化的迹象:2023年车型级别越大中国男性用户的浸透率越高,大型高达80.22%;车型功能越多中国男性用户的浸透率越高,MPV高达91.60%;2023年,除了纯电居品,HEV、PHEV与EREV的浸透率大体王人能与燃油车比好意思。改日几年,绝大多数国外车企在华的中枢政策仍是推纯电居品,拿什么蛊卦中国男性用户?

2022下半年-2024上半年,从设想L7/8/9到腾势D9再到问界M7/9的积极试水与快速爆款,异途同归跟上了“中国男生”向“中国男东谈主”的演变心拍,论证了“经济中和初学居品”到“多功能节能大车”的升级趋势。但欺压2024年7月底,上述居品的全体价钱仍高于30万元,仍是多数中国男性用户无法承担的。易车商榷院调研发现,主流中大型等大节能车的售价完全有可能降至25万元以内,以致20万元以内,意味着“男东谈主之间的来去”才刚刚开动,日后一定会出现大范围的价钱战,专家、丰田、日产、祥瑞、哈弗、长安等纷乱以男性用户为主的平庸品牌,仍有巨大的转型空间。

为了更好蛊卦“中国男东谈主”,纷乱车企除了布局“多功能节能大车”,也要寄望盛开型、商务型等更多新细分鸿沟

近十年,跟着大叔、自驾游快速主导中国男性车市,以及选购“多功能节能大车”的诉求继续开释,助推中国男性用户的选购车型,由经济中和型向其它细分车市转念。2014-2023年,经济中和型的占比由61.45%大幅降至40.72%,选购主流品性、大气高端、流线盛开和细腻前锋的比例,隔离升至25.10%、13.91%、7.42%和4.64%;

从浸透率看,2023年中国男性车市占比最高的是皮实商用型居品,证据干夫役的十足以男性为主。日后一朝大PHEV的资本进一步下滑,有益于助推拉货型商用车阛阓的转型升级;腾贵豪华型与激进利害型的男性浸透率王人进取了84%,证据顶层富豪与追求极致性能的用户如故以男性为主,他们对节能性的需求很低,主要敬重居品的新卖点与新体验,仰望等新品牌当前正在积极试水;另外越野硬朗、高等商务、大气高端的男性浸透率也很高,王人进取70%。其中越野硬朗鸿沟试水相比得胜确当属长城坦克,2024年方程豹还在积极优化中。腾势与问界王人兼顾了高等商务与大气高端的居品属性;

但凡女性用户相比关注的流线盛开型、细腻前锋型、典雅相沿型和工致可人型等居品,男性用户的散播与浸透王人偏低,证据中国男性用户和中国女性用户的消耗特征有较大区别,车企理当正式各异性布局,切忌眉毛胡子一把抓。

积极激动高端化、节能化与多功能化的中国品牌,赢得了“中国男东谈主”的爱好,2024下半年比亚迪等中国品牌将发动更猛烈的“老男孩攻势”

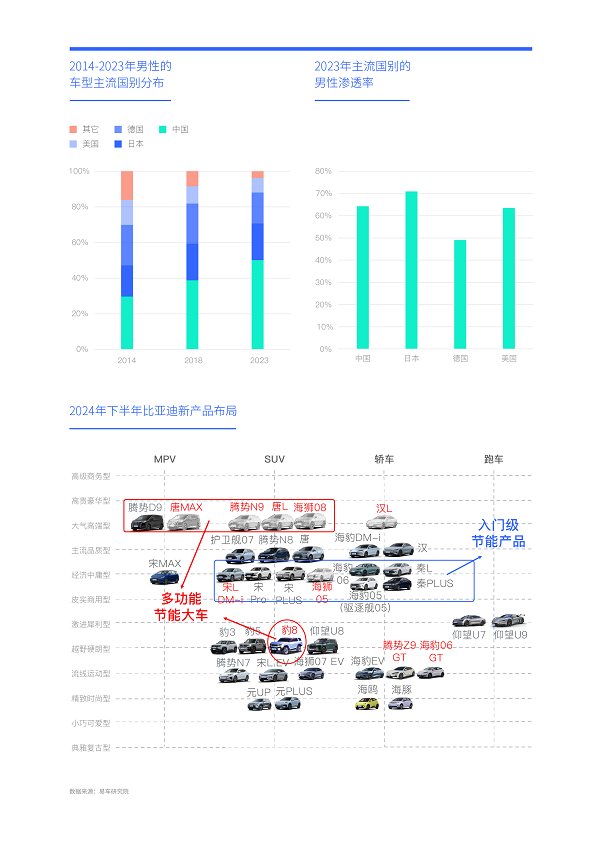

近十年,变革决心与力度最大确当属主场作战的中国品牌,2014-2018年长城汽车领衔中国品牌发动了SUV攻势,积极布局紧凑型SUV等多功能居品,不仅有用蛊卦了中国男性用户,况且径直导致多数搭伙车企出现销量崩盘景色,助推中国品牌在“中国男东谈主”车市的份额由29.72%升至38.85%。2018年于今,中国品牌积极激动高端化政策,先有领克、WEY积极试水,后有设想、问界、腾势等快速跟进,2020起中国品牌进一步强化节能政策,共同助力中国品牌的份额升至50.21%,成为“中国男东谈主”的新宠。在中国男性车市,日系、德系、好意思系、韩系等的份额,王人处于重荷保管或大幅萎缩的景况;

2024年德系、日系等国外品牌,在中国男性车市将遭受更严峻挑战,下半年以比亚迪为代表的中国品牌,将投放一大堆“多功能节能大车”,且售价会比之前的设想、腾势、问界等更低廉,大范围挺近20万元价区,以致20万元以内价区,将随和更多中国男性用户的诉求,尤其是中年男性,使得这轮投放相通于“老男孩攻势”。除了比亚迪,哈弗、祥瑞等其它中国品牌,王人在积极激动“多功能节能大车”面貌,2024下半年至2025年底,将成为纷乱中国品牌发动“老男孩攻势”的要道期;

2023年日系、好意思系的中国男性用户浸透率王人挺高,这是一把双刃剑,一朝2024下半年,比亚迪等中国品牌的新一轮“男东谈主攻势”初战顺利,日后加快日系、好意思系的下滑速率。留给国外品牌积极搪塞中国男性车市新变化的时候未几了,2026年起专家才投放“多功能节能大车”。

2023年宋PLUS、秦PLUS双剑合璧,主打节能与性价比,超过轩逸、朗逸与哈弗H6之传统三强,助力比亚迪完成“男东谈主攻势”第一阶段指标

2023年宋PLUS获取了中国男性车市2.04%的市占率,名次升至榜首,秦PLUS以1.97%紧随后来,成为中国男性车市的新交流车型。两者清一色主打节能卖点,且2023年头基于冠军版的大范围降价策略,进一步杰出了两者的性价比,霎时拿握了轩逸、朗逸与哈弗H6之传统三强的能耗短板。2024年,宋Pro、海狮05、斥逐舰05、海豹06、秦L之多款节能型初学居品,将共同助力比亚迪夯实“男东谈主攻势”的第一阶段政策指标;

天然宋PLUS、秦PLUS在中国男性车市的市占率总榜单名次中上风昭彰,但细分看就怕,后生男性、中年男性和老年男性之三大细分车市各有千秋:突显盛开作风的纯电中型SUV Model Y位居2023年“后生男性”市占率的榜首,初学盛开燃油车想域紧随后来,秦PLUS和宋PLUS仅位列第三和第四位。盛开居品+电动车+中型居品成为“后生男性”车市的新主体,这与“后生男性”的大城化、未婚化与高知化等密切关连,比亚迪在“后生男性”车市仍需勤快;宋PLUS位居2023年“中年男性”市占率的榜首,Model Y和轩逸紧随后来,秦PLUS仅位列第四,“中年男性”市占率TOP20仍以紧凑型居品为主,腾势D9、别克GL8等大车相对靠后;朗逸、轩逸和速腾包揽了2023年“老年男性”车市的市占率TOP3,秦PLUS仅位列第四,“老年男性”车市的市占率TOP20以燃油车十足为主;

2023年中国男性车市仍有1300多万辆的范围,阛阓充足大,老中青之三大细分车市各有千秋,纷乱车企务必要针对性布局,不要妄图用一款车就想拿握总共中国男东谈主。不少也曾自强派别的初学级燃油车,当前有成为“老翁乐”的迹象。

2023年别克GL8、红旗E-QM5和宏光S深切讲授了“中国男性”的消耗调性,老中青之三代男东谈主消耗作风迥异,车企应因地制宜

天然“中国男东谈主”的车型市占率TOP3隔离为宋PLUS、秦PLUS和Model Y,即在通盘“中国男东谈主”车市,2023年这三款主流车型卖得最多,但浸透率TOP3成了别克GL8、红旗E-QM5和宏光S,即单车型的男性用户占比最高的就这三款车,隔离为95.88%、95.64%和94.39%。浸透率TOP3车型有个共同特征——突显了商用场景,别克GL8接送雇主,红旗E-QM5接送宾客,五菱宏光S认真拉货,该特征大书特书讲授了当下“中国男东谈主”的生活景况,男东谈主即是要激昂,为了一家老少驱驰不停。TOP20中还有赛那、格瑞维亚、传祺M8、陆放、揽境、腾势D9、途昂、红旗HS5、传祺GS8、揽巡和设想L9等一堆大车,且不乏节能大车。当前,上述多数大车的阛阓施展可以,尤其是节能大车,预示着“多功能节能大车”将成为纷乱车企发动新一轮“男东谈主攻势”的中枢冲破口;

老中青三代男东谈主的购车作风各异权贵:2023年领克03位居主流车型的“后生男性”浸透率名次的榜首,深蓝SL03、想域紧随后来,浸透率TOP20全体上飘溢着盛开活力与荷尔蒙气味。车企想给年青东谈主造辆“成亲车”的理念,正快速沦为非主流目的,越来越多的年青东谈主只想多走走多望望,给“我方”买辆车就可以了;红旗E-QM5位居“中年男性”浸透率榜首,TOP20不乏大车,该特征与大盘非常吻合,证据中国男性车市的主力在中年,意味着中国男性车市至少存在两个截然有异的细分车市,一个是“后生男性”,一个是“中年(老年)男性”,前者以个体为中心,改动式盛开、造型等,后者以家庭为中心,改动式多功能、节能与性价比等;赛那位居“老年男性”的榜首,全体特征接近“中年男性”;

车企应凭据自己情况针对性制定“男东谈主攻势”,如是个性化小众品牌,可重点角逐“后生男性”车市,如是主流车企,可重点布局“中年男性”车市,并兼顾“老年男性”。

2023年天然比亚迪来势汹汹,但专家仍是“中国男东谈主”的首选品牌,且有后手,2024下半年比亚迪将发动“老男孩攻势”,渴慕后发制东谈主

天然宋PLUS、宋Pro、秦PLUS的施展如故很出色了,但2023年纷乱中国男性用户选购最多的品牌仍是专家汽车,市占率高达10.83%,比亚迪以9.95%位居第二,丰田以9.63%位居第三。在老中青三代男东谈主车市的市占率名次中,比亚迪、丰田与专家各有千秋,隔离领衔“后生男性”、“中年男性”和“老年男性”的名次。

之是以比亚迪在中国男性车市的市占率过期于专家,有一些特殊要素:一、2023年比亚迪的政策要点并莫得完全聚焦中国男性车市,其销量巨大的元PLUS、海豚、海鸥等小电动王人在积极蛊卦女性用户;二、2023年比亚迪角逐中国男性车市的居品仍以初学级的秦PLUS、宋PLUS、宋Pro为主,天然上述居品的节能、性价比等卖点王人相比杰出,但竞品也许多,且所处大盘又在萎缩,解围的难度天然会更大;三、中枢竞品专家并莫得布局“女性车市”,高度纠合于中国男性车市,迈腾、帕萨非凡中型轿车,途不雅L、途昂、揽境等SUV居品,王人有益于专家汽车更好随和男性用户的消耗升级诉求;

针对中国男性车市的竞争样式与演变趋势,2024年比亚迪将领受一系列举措:2024年头发动了荣耀版价钱战,2024年中积极推出秦L、海豹06等初学级全新节能居品,勤快夯实第一阶段“男东谈主攻势”取得的效果。要道鄙人半年,比亚迪将密集投放唐L、唐MAX、海狮08、腾势N9、方程豹8等多款“多功能节能大车”,对准最中枢的“中年男性”细分车市,发动新一轮“老男孩攻势”。如唐L、唐MAX订价25-30万元,阛阓空间非常有限,只可与设想、问界和BBA等正面竞争,比亚迪胜算不大。如唐L杀进25万元以下价区,19.88万元起价,主力价区锁定21-23万元,唐MAX起价20.88万元,主力价区锁定22-24万元,短期内,专家、丰田等传统中枢竞品毫无违抗之力,也能有用拿握设想、问界、BBA等“高价”软肋,同期还能吸阛阓引范围更大的17-20万元预算价区的潜在用户,比亚迪梗概率会快速称雄“中年男性”。退一步讲,如比亚迪不积极布局“多功能节能居品”和制定更利害的价钱,一朝2026年起专家开动大范围投放“多功能节能大车”,届时不幸的即是比亚迪。基于2024下半年的提前布局,待2026年专家也开动大范围投放“多功能节能大车”之际,比亚迪完全可以来个以逸击劳,再酝酿个荣耀版,全体优惠一两万元,把唐L、唐MAX、海狮08等的中枢价区降至19-22万元,争取把专家基于“多功能节能大车”的“政策反扑图谋”覆没在摇篮里;

2024下半年比亚迪发动“老男孩攻势”的价值,除了升迁销量,要道在升迁质料,尤其是拉升单车均价,弥补2023年因小电动车走量而拉低单车均价的缺憾。祥瑞、长安、长城、奇瑞等主流中国品牌,更应分秒必争跟上比亚迪的“老男孩攻势”,共同助推“多功能节能大车”的普世化进度,共同强化中国品牌阵营的竞争力。

2024下半年起,濒临比亚迪的“老男孩攻势”,国外车企除了积极准备“价钱战”,莫得更好选定,纷乱中袖珍车企更得加快解围

2024下半年起,天然专家、丰田、日产、本田、奥迪、飞驰、良马等主流品牌,会遭受比亚迪“老男孩攻势”的巨大挑战,但不至于被绝对击垮,重点要积极作念好“打价钱战”的全面准备。在2024年六七月,不少国外品牌想升迁车价,但关连车企必须要阐明,中国车市如故不是“你想打价钱战就打价钱战,你不想打价钱战就不打价钱战”的时间了,之前中国品牌属于典型的陪太子念书,当今不少国外品牌正演出起陪太子念书的新变装,如故绝对失去了十足的阛阓主导权与订价权。濒临比亚迪等中国品牌的“老男孩攻势”,纷乱国外车企不得不濒临更惨烈“价钱战”,莫得更好选定;

奥迪、飞驰、良马等的全球利润仍然很高,要道要善待纷乱中国经销商,不要以不打价钱战或提价的口头行朦胧经销商之实,与其缩短经销商的销量指标,不如缩短批发价与升迁经销商的返点率。国外车企不打价钱战的根底举措,不是掩耳盗 铃式升迁价钱,不是向经销商强压升级滞后的老居品!而是给纷乱经销商提供信得过有阛阓竞争力的居品。车企如真讲理经销商,就多听点经销商的金石良言,少吹点给力!

对比专家、良马等强势品牌,一些年销量不及20万辆,尚未措置生计问题,且自己用户又高度纠合男性用户的中小品牌,更得积极搪塞、加快解围。2023年,位居“中国男东谈主”单品牌浸透率榜首的是捷达,高达89.46%,其次是大通、红旗、魏牌、捷途、腾势、岚图等。如分红老中青之三代细分车市,“中国男东谈主”浸透率的各异化更权贵:深蓝、名爵和本田位居“后生男性”浸透率TOP3,岚图、魏牌和腾势位居“中年男性”浸透率TOP3,捷达、红旗和大通位居“老年男性”浸透率TOP3,全体看“中年男性”与“老年男性”的调性更接近大盘,TOP20中的大王人中小品牌,更得积极戒备比亚迪“老男孩攻势”的冲击。

姪子物語

2024-2030年,中国男性车市将持续萎缩,但范围仍高达千万辆级别且均价超20万元,“老男孩车市”将演绎中国品牌与国外品牌的新一轮巅峰对决

基于宋PLUS、宋Pro、秦PLUS等初学级节能居品,2023年比亚迪在中国男性车市的份额快速靠近专家。2024下半年比亚迪将推出唐L、唐MAX、海狮08、腾势N9、方程豹8等一大堆“多功能节能大车”,发动“老男孩攻势”。2024上半年天然祥瑞、长城与比亚迪发生了热烈的“涎水战”,但全球王人在心照不宣积极规画“老男孩攻势”。一堆国外品牌如故像热锅上的蚂蚁,找不到任何标的感,以致在失实的方朝上陆续前行;

比亚迪联袂的本轮“老男孩攻势”,将给国外车企组成更大挑战,其中国外车企领头羊的专家,可能会遭受千里重打击。欺压2024年7月底,专家ID.政策远没取得预期效果,仍是销量担当的在售燃油车的技巧升级严重滞后,越野硬朗等昌盛发展的个性化车市又完全莫得布局。想干的没干好,该干的不想干,有契机干的不去干,总是瞎干,难谈这即是“专家式更年期”?

继2014-2023年中国男性车市的市占率由82.77%降至61.92%之后,2024-2030年跟着大车加快涌入二手车阛阓,以及90后等新老男东谈主的东谈主口数目持续减少,基本预判中国男性车市仍将持续萎缩走势,市占率或跌至55%,但总范围仍在千万辆级别,仍是全球最大的细分车市。期间中国男性车市的里面结构,会持续向大城化、中年化标的演变,自驾游等需求会持续强化,大气高端、越野硬朗等新细分车市会繁茂成长,一个更有中国脾气、更有内涵和更高质料的“老男孩”主导的中国新男性车市将绘影绘声;

2024-2030年,围绕总范围高达千万辆级别和单车均价进取20万元东谈主民币的中国新男性车市的争夺,将上演中国品牌与国外车企的巅峰对决。2020-2023年,通过积极试水高端化、节能化等新政策,当前中国品牌在角逐中国新男性车市的流程中,快速积攒起大王人作战教诲,并取得阛阓竞争的主动权,2024下半年起将积极发动要道之战的“老男孩攻势”,其最终隔绝例必会深切影响中国与全球车市的竞争样式。终末提出专家、日产、别克、良马、飞驰等国外车企,将带有殖民颜色的“在中国为中国”政策,升级为“在中国为全球”政策,基于全球最大、最优质的“中国老男孩”细分车市,再行霸术全球政策。